Nhằm hiện đại hóa công tác quản lý thuế, tăng cường tính minh bạch và công bằng trong hoạt động sản xuất, kinh doanh, Nghị định số 70/2025/NĐ-CP sửa đổi bổ sung Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ quy định từ 01/6/2025 các hộ kinh doanh nộp thuế theo phương pháp khoán có doanh thu hằng năm từ 1 tỷ đồng trở lên; hộ kinh doanh nộp thuế theo phương pháp kê khai có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng bắt buộc sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền kết nối chuyển dữ liệu điện tử với cơ quan thuế.

1. Lợi ích khi sử dụng hóa đơn điện tử từ máy tính tiền

- Tiết kiệm thời gian, chi phí: Xuất hóa đơn ngay tại giao dịch, giảm độ trễ, giúp việc kinh doanh nhanh chóng và thuận tiện.

- Tăng tính minh bạch, chính xác của dữ liệu khi hóa đơn được truyền tự động đến cơ quan thuế, hạn chế sai sót và gian lận.

- Dễ dàng quản lý và tra cứu hóa đơn thông qua các hệ thống trực tuyến và ứng dụng trên điện thoại, hỗ trợ lập báo cáo và kê khai thuế chính xác, nhanh chóng.

- Nâng cao uy tín, chuyên nghiệp trong hoạt động kinh doanh, đồng thời mở rộng cơ hội hợp tác và tiếp cận nguồn vốn, hỗ trợ từ Nhà nước.

2. Đối tượng áp dụng

Đối tượng áp dụng là các hộ kinh doanh có hoạt động bán hàng hóa, cung cấp dịch vụ trực tiếp đến người tiêu dùng, bao gồm:

(1) Hộ kinh doanh nộp thuế theo phương pháp khoán có doanh thu hằng năm từ 1 tỷ đồng trở lên

(2) Hộ kinh doanh nộp thuế theo phương pháp kê khai

(3) Hộ kinh doanh có sử dụng máy tính tiền (khuyến khích đăng ký nếu đã đáp ứng điều kiện hạ tầng công nghệ thông tin nhưng chưa đến ngưỡng doanh thu nêu trên).

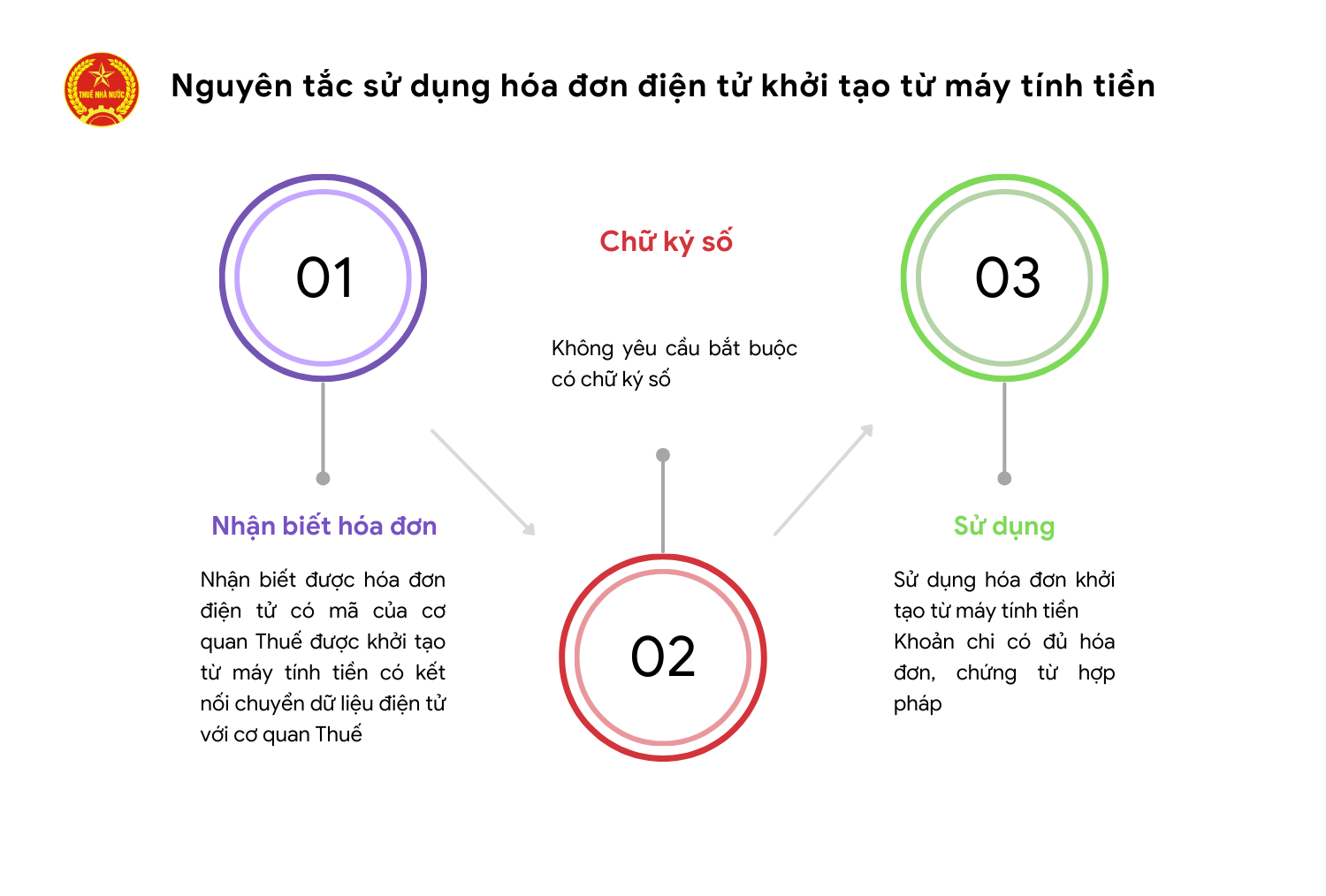

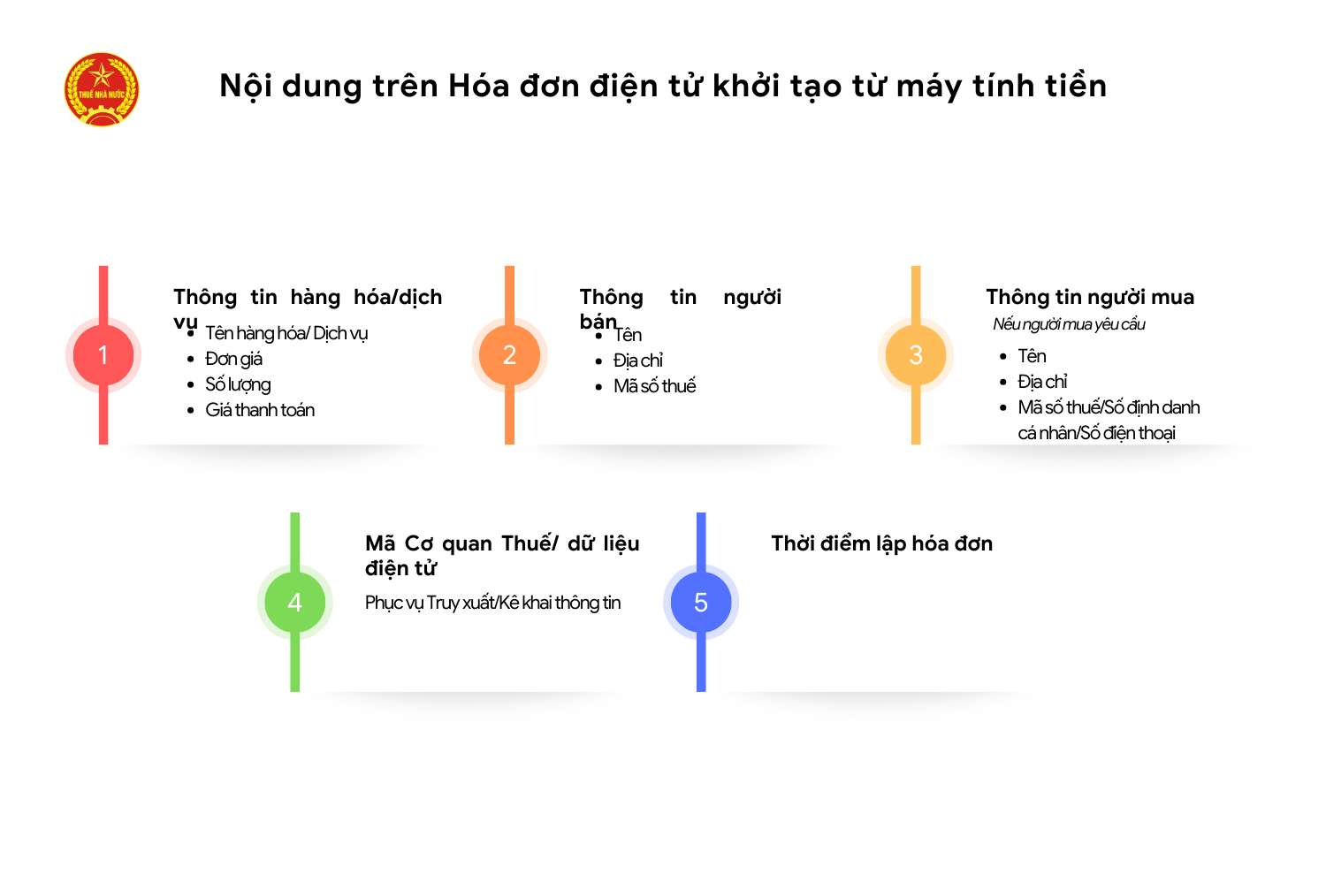

3. Nguyên tắc sử dụng hoá đơn điện tử từ máy tính tiền và nội dung trên hóa đơn điện tử từ máy tính tiền

4. Đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền với cơ quan thuế

Sau khi trang bị thiết bị (máy tính, laptop, điện thoại hoặc có thể là máy tính tiền….) và phần mềm hóa đơn điện tử khởi tạo từ máy tính tiền, hộ, cá nhân kinh doanh cần đăng sử dụng HĐĐT khởi tạo từ máy tính tiền theo quy định.

– Đăng ký mới: Áp dụng đối với hộ kinh doanh chưa sử dụng HĐĐT thì thực hiện đăng ký mới.

– Đăng ký thay đổi thông tin đăng ký sử dụng HĐĐT: Áp dụng đối với trường hợp hộ kinh doanh đang sử dụng hình thức hóa đơn khác. Hộ kinh doanh thực hiện đăng ký chuyển đổi sang sử dụng HĐĐT khởi tạo từ máy tính tiền với cơ quan thuế.

Hộ kinh doanh tiến hành đăng ký sử dụng hóa đơn điện tử khởi tạo từ máy tính tiền tử thông qua Cổng thông tin điện tử của Cục thuế tại hoadondientu.gdt.gov.vn) hoặc qua tổ chức cung cấp dịch vụ hóa đơn điện tử theo các bước sau:

– Bước 1: Đăng nhập Cổng thông tin điện tử của Cục thuế bằng tài khoản giao dịch thuế điện tử của hộ kinh doanh/ hoặc đăng nhập qua cổng của tổ chức cung cấp dịch vụ hóa đơn điện tử.

– Bước 2: Điền các thông tin tại Tờ khai đăng ký sử dụng hóa đơn điện tử (Mẫu số 01/ĐKTĐ-HĐĐT ban hành kèm theo Nghị định 70/2025/NĐ-CP của Chính phủ) bao gồm: tên người nộp thuế, mã số thuế, cơ quan thuế quản lý, người liên hệ, địa chỉ liên hệ, điện thoại liên hệ, thư liên hệ. Sau khi điền các thông tin, hộ kinh doanh Gửi mẫu đăng ký đến cơ quan thuế.

– Bước 3: Chờ phản hồi (cơ quan thuế xử lý trong vòng 01 ngày làm việc).

+ Nếu hợp lệ, hệ thống sẽ gửi thông báo chấp nhận đăng ký.

+ Nếu hồ sơ chưa hợp lệ, hộ kinh doanh sẽ nhận được thông báo yêu cầu bổ sung, chỉnh sửa..

5. Xử lý hóa đơn sai sót

Từ 1/6/2025, hóa đơn điện tử phát sinh sai sót sẽ không được hủy. Thay vào đó, phải thực hiện điều chỉnh hoặc thay thế theo đúng quy định. Quy định này nhằm tăng tính minh bạch, giảm rủi ro trong quá trình quản lý và sử dụng hóa đơn.

Trường hợp hàng bán bị trả lại thì lập hóa đơn điều chỉnh (ghi âm) để ghi nhận phần doanh thu bị khách hàng trả lại. Doanh thu ghi nhận để tính thuế là doanh thu đã trừ phần hàng hóa bị trả lại, đảm bảo chỉ tính thuế trên doanh thu thực tế phát sinh.

Nguồn: Cổng thông tin thuế hỗ trợ doanh nhân