Hoạt động xây dựng cơ bản (XDCB) nhà ở tư nhân là đối tượng quản lý chặt chẽ của cơ quan Thuế nhằm chống thất thu ngân sách. Việc nắm rõ cách tính thuế không chỉ giúp chủ nhà và chủ thầu tuân thủ đúng pháp luật mà còn tránh được các rủi ro bị ấn định thuế hoặc xử phạt hành chính.

Dưới đây là hướng dẫn chi tiết từ chuyên gia pháp lý dựa trên các quy định mới nhất.

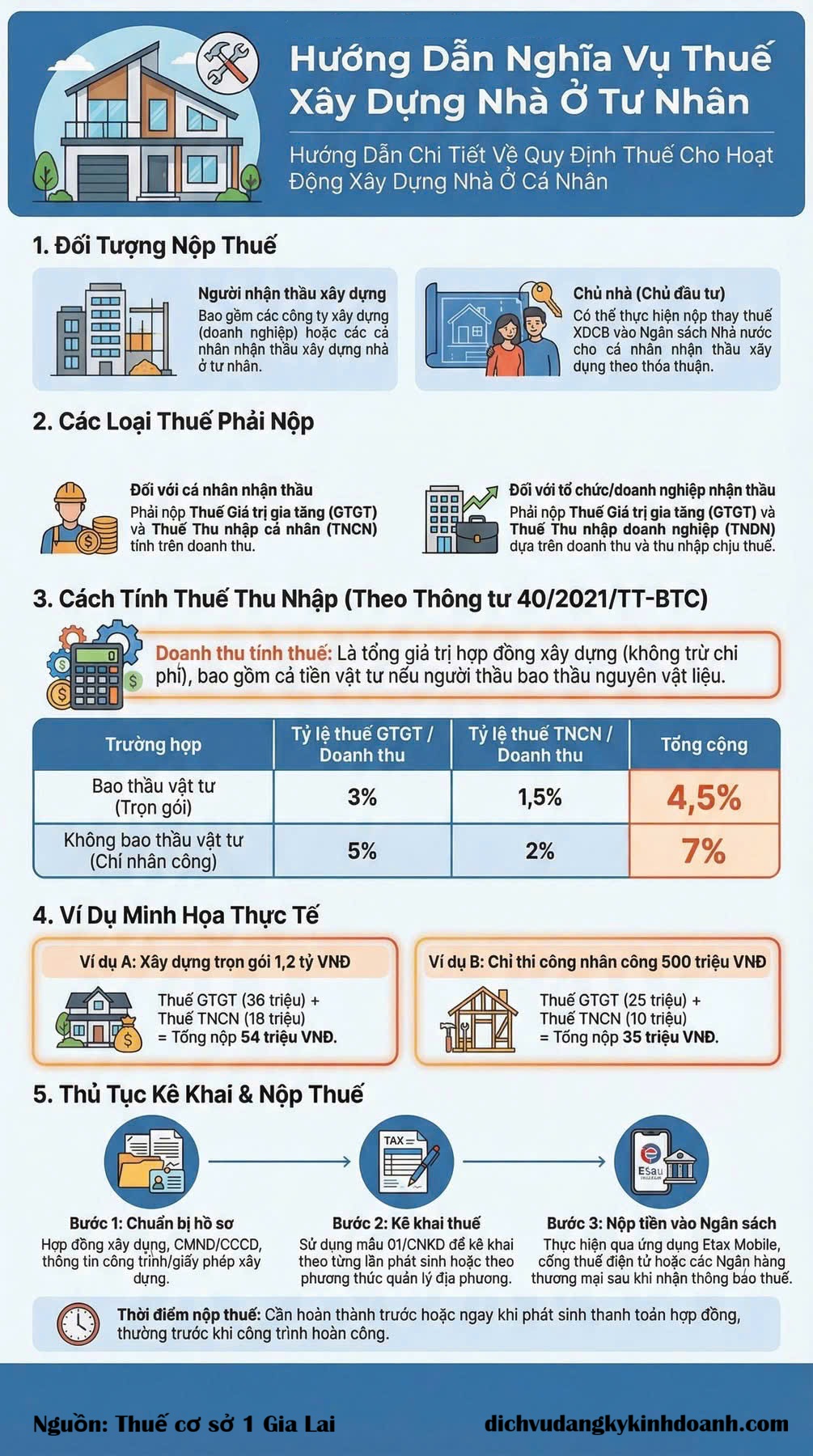

1. Đối tượng có nghĩa vụ kê khai và nộp thuế

Theo hướng dẫn của cơ quan Thuế, nghĩa vụ thuế thuộc về các đối tượng sau:

- Chủ thầu: Là các công ty xây dựng (doanh nghiệp) hoặc cá nhân nhận thầu thi công công trình.

- Chủ nhà (Chủ đầu tư): Có thể thực hiện nộp thay thuế XDCB vào Ngân sách Nhà nước cho cá nhân nhận thầu xây dựng theo thỏa thuận trong hợp đồng dân sự.

2. Các loại thuế phải nộp trong xây dựng nhà ở

Tùy vào tư cách pháp lý của người nhận thầu mà các loại thuế phát sinh sẽ khác nhau:

- Đối với cá nhân nhận thầu: Phải nộp Thuế Giá trị gia tăng (GTGT) và Thuế Thu nhập cá nhân (TNCN) tính trên doanh thu xây dựng.

- Đối với tổ chức (Công ty/Doanh nghiệp): Phải nộp Thuế GTGT và Thuế Thu nhập doanh nghiệp (TNDN).

3. Công thức tính thuế cho cá nhân nhận thầu

Căn cứ theo Thông tư 40/2021/TT-BTC, số thuế phải nộp được xác định dựa trên tỷ lệ phần trăm (%) doanh thu tính thuế:

| Hình thức thi công | Tỷ lệ thuế GTGT | Tỷ lệ thuế TNCN | Tổng cộng |

| Bao thầu nguyên vật liệu | 3% | 1,5% | 4,5% |

| Chỉ nhận nhân công (Không bao thầu vật tư) | 5% | 2% | 7% |

Công thức:

Số thuế phải nộp = Doanh thu tính thuế x Tỷ lệ thuế tương ứng

4. Cách xác định doanh thu tính thuế và ngưỡng rủi ro

Doanh thu tính thuế là yếu tố quan trọng nhất khi xác định số thuế phải nộp.

Theo quy định:

- Là giá trị hợp đồng xây dựng.

- Không được trừ chi phí.

- Bao gồm cả vật tư nếu nhà thầu bao thầu vật liệu.

Trong trường hợp không có hợp đồng hoặc doanh thu kê khai không phù hợp thực tế, cơ quan thuế có quyền xác định doanh thu theo đơn giá xây dựng do UBND tỉnh ban hành hoặc theo ngưỡng rủi ro quản lý thuế.

Cơ quan thuế áp dụng nguyên tắc quản lý rủi ro để tránh kê khai thấp doanh thu:

- Nếu có bao thầu vật tư

→ Doanh thu tối thiểu = Đơn giá xây dựng × Diện tích sàn.

- Nếu có bao thầu vật tư

- Nếu không bao thầu vật tư

→ Doanh thu tối thiểu = 20% × Đơn giá xây dựng × Diện tích sàn.

- Nếu không bao thầu vật tư

Đây là căn cứ quan trọng khi cơ quan thuế kiểm tra hoặc ấn định thuế.

Ví dụ minh họa cách tính thuế xây dựng nhà ở

Ví dụ 1: Xây dựng trọn gói 1,2 tỷ đồng

Thuế GTGT = 1,2 tỷ × 3% = 36 triệu

Thuế TNCN = 1,2 tỷ × 1,5% = 18 triệu

Tổng thuế phải nộp = 54 triệu đồng.

Ví dụ 2: Chỉ thi công nhân công 500 triệu

Thuế GTGT = 500 triệu × 5% = 25 triệu

Thuế TNCN = 500 triệu × 2% = 10 triệu

Tổng thuế phải nộp = 35 triệu đồng.

5. Thủ tục và Thời điểm nộp thuế

Để đảm bảo quyền lợi, chủ nhà và chủ thầu cần thực hiện đúng các bước sau:

- Hồ sơ chuẩn bị: Hợp đồng xây dựng, CMND/CCCD, Giấy phép xây dựng và thông tin giá trị công trình.

- Kê khai: Sử dụng mẫu tờ khai 01/CNKD nộp cho cơ quan Thuế địa phương ngay sau khi khởi công.+1

- Thời điểm nộp: Nộp trước hoặc ngay khi phát sinh thanh toán hợp đồng, thường phải hoàn thành trước khi công trình hoàn công.

- Hình thức nộp: Qua ứng dụng Etax Mobile, Cổng thuế điện tử hoặc các Ngân hàng thương mại.+1

6. Lời khuyên pháp lý từ Sài Gòn O2O

Từ ngày 01/01/2026, cơ quan Thuế phối hợp chặt chẽ với UBND các cấp để quản lý thuế ngay từ khi cấp Giấy phép xây dựng. Việc không kê khai hoặc kê khai không trung thực có thể dẫn đến rủi ro bị truy thu thuế

Chủ nhà nên yêu cầu chủ thầu quy định rõ nghĩa vụ nộp thuế trong văn bản giao dịch dân sự để tránh các tranh chấp pháp lý sau này.

Nếu bạn không rành thủ tục hoặc muốn thực hiện nhanh chóng – đúng quy định, Sài Gòn O2O cung cấp dịch vụ:

✅ Tư vấn nghĩa vụ thuế xây dựng nhà ở

✅ Tính toán số thuế chính xác theo hồ sơ thực tế

✅ Đại diện kê khai và nộp thuế

✅ Hỗ trợ hồ sơ hoàn công, pháp lý nhà đất

Cam kết đúng luật – nhanh chóng – chi phí hợp lý.

📞 Điện thoại/Zalo: 0924 288 282

📧 Email: lienhe@saigono2o.com